Ključna karika napretka

Autor: Goran Nikolić

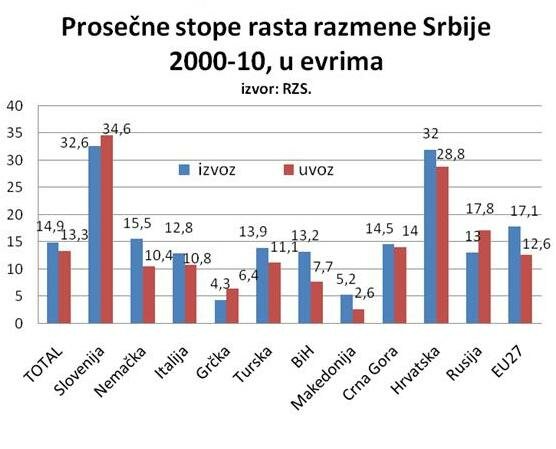

Tokom prve decenije 21. veka robni izvoz i uvoz Srbije (korigovano za razmenu sa Crnom Gorom) su rasli po prosečnoj stopi od skoro 15 odsto, odnosno 13,3 procenta godišnje u evrima (izvoz je povećan 4 puta, a uvoz 3,5 puta). Prosečni rast je bio impozantniji zaključno sa 2008, jer je 2009. došlo do rapidnog pada razmene. Inače, prosečne stope rasta robne razmene bile su dosta neujednačene po grupama zemalja; generalno su prednjačile one zemlje sa kojima je razmena do 2000. bila na niskom nivou i zbog političkih barijera (npr. Hrvatska, Slovenija).

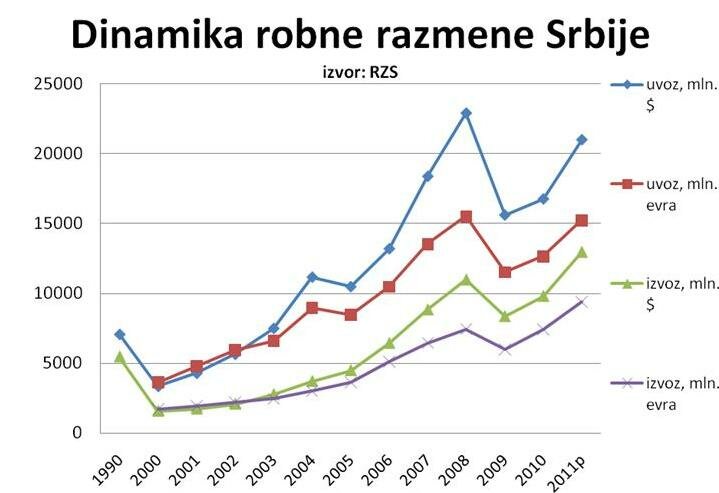

Visok rast izvoza i uvoza iz prvog tromesečja 2011. (od 33,4%, odnosno 22,6%) teško da može biti održan cele godine. Ako pođemo od procene MAT-a od rastu robne razmene u prvoj polovini 2011 (izvoz 27 procenata, uvoz 20,4 odsto) i ’’protegnemo’’ je na celu 2011, onda bi prosečna stopa rasta robnog izvoza u periodu 2000-11. iznosila skoro 16%, a uvoza 14%. Takođe, projekcija MAT-a sa ostvarivanjem rasta izvoza od 11% i uvoza od 9% (u evrima) u 2012. dovodi robni izvoz na preko 10,4 milijardi tekućih evra, a uvoz na skoro 16,6 milijardi evra 2012. Inače, robni izvoz bi ove godine trebalo da vredi više od 9,3 milijarde evra, dok bi izvoz usluga mogao dostići 3,1 milijardu evra. Uvoz roba verovatno će premašiti 15 milijardi evra, dok bi uvoz usluga, tradicionalno, mogao biti skoro identičan izvozu istih.

Ipak, najnovije procene MAT-a (br. 198, april 2011, str. 22-25) ukazuju na usporavanje rasta izvoza; trendni priraštaji uvoza su 1,25%, dok izvoz stagnira, istina na relativno visokom nivou. Imajući ovo u vidu može se pretpostaviti da bi prethodne procene mogle biti malo ’’naduvane’’, ali ne previše.

Ohrabrujuća je struktura uvoza, koja je pomerena na kapitalnim robama i energiji, što bi moglo da nagoveštava jači investicioni ciklus (predviđa se rast industrije od 4,5% u prvih šest meseci, ali i opominjujući pad trgovinskog prometa od čak 8,8% u prvoj polovini ove godine).

Izvoz - okosnica Postkriznog modela Srbija 2020

Indikativno je da se Postkrizni model rasta i razvoja ekonomije Srbije 2011-2020 (odnosno STRATEGIJA SRBIJA 2020) značajnim delom bavi spoljnotrgovinskom razmenom. Inače, model je blago korigovan naniže u aprilu 2011, te bi sada prosečna stopa rasta BDP-a trebalo da iznosi 5,6 odsto (te bi njegov kumulativni porast iznosio impresivnih 73 procenta na kraju tekuće decenije). Ključne karike novog modela su: izvoz, industrija i investicije. Prosečni rast izvoza (roba i usluga) od 13,5 procenata trebalo bi da dovede do izvozno orijentisane privrede (uvoz bi rastao 11 odsto). Možda ključna intencija Strategije je da se proizvodnja, pre svega industrijska, koja generiše oko 95% izvoza, ’’pomeri’’ ka razmenjivim dobrima. Pojednostavljeno rečeno Strategija Srbija 2020 podrazumeva da se dosadašnji rast, baziran na povećanju potrošnje zameni rastom zasnovanim na investicijama i izvozu. Rizik Strategije je prva polovina decenije, jer bi u slučaju neuspeha planova moglo bi doći do problema u pogledu održivosti spoljnog duga (servisiranje duga je već na kritičnom nivou, dok su mnoga preduzeća pred bankrotstvom). Model predviđa da bi stope rasta izvoza, posle dvadesetak procenata u ovoj godini, trebalo da iznose po prosečno 10 odsto do 2015, kada bi se rast izvoza roba i usluga ubrzao. Udeo roba i usluga bi narastao na skoro dve trećine BDP-a 2020. sa blizu dve petine ove godine. Skoro da postoji opšta saglasnost da bez izvozne orijentacije privrede i rasta investicija postoji opasnost da Srbija uđe u privrednu stagnaciju, i da je stoga neophodna izvozno orijentisana privreda sa modernizovanom industrijom. Za to je, naravno, neophodna i naučno- tehnološka baza, koja trenutno postoji u rudimentarnom obličju.

Projekcije MMF-a, i drugih referentnih institucija, u pogledu svetske trgovine takođe su optimistične. Naime, posle pada volumena globalne trgovine 2009. od čak 10,9 odsto došlo je do oporavka u 2010. (rast od 12,4 procenta). Procene za 2011. i 2012. su povećanje volumena svetske trgovine robama i uslugama od 7,4%, odnosno 6,9% (trgovina robama rašće 7,7%, odnosno 6,9%). Cene industrijskih proizvoda, koji su predmet svetske trgovine, rašće 2,3% i 1,6% u 2011. i 2012, posle snažnog rasta od 8,2 procenta prethodne godine i pada od 1 odsto 2009. Dezagregacija projekcije trgovinskih tokova pokazuje da će volumen uvoza razvijenih zemalja, što je od značaja za Srbiju, rasti 5,8% (2011) i 5,5% (2012) i prosečno 5,7% 2013-16. Izvoz zemalja u razvoju ostvariće porast od 8,8% (2011) i 8,7% (2012) i prosečno 9,5% 2013-16.

Intraindustrijska trgovina i koncentracija izvoza Srbije

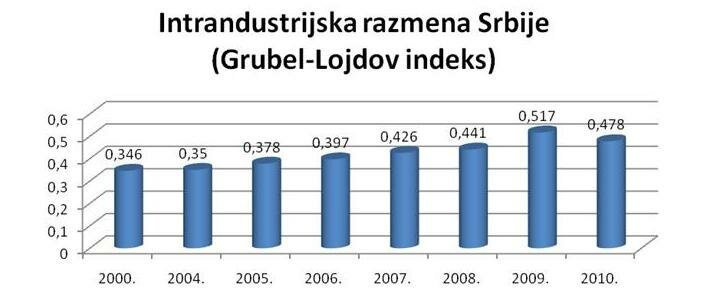

O nepovoljnoj strukturi razmene Srbije govori i nizak nivo intraindustrijske trgovine (2010=0,478), koji je u proseku je oko dve trećine istog pokazatelja kod razmene naprednijih zemalja u tranziciji. Koeficijent intraindustrijske trgovine Srbije relativno je nizak i u periodu 2000-2004. nije došlo do bitnije promene, da bi njegov rast bio znatnije ubrzan 2005-09, da bi blago pao 2010.

Inače, u naprednijim zemljama u tranziciji je, tokom devedesetih godina, ovaj pokazatelj znatno porastao, što govori o pozitivnim promenama njihove spoljnotrgovinske robne strukture. Istovremeno, kod Rumunije je ovaj pokazatelj nešto manji, kod BIH značajno niži. Bugarska je 2000-03. ostvarila značajan rast ovog indeksa, prestignuvši Srbiju, što, posredno, ukazuje na određene pozitivne promene izvozne ponude Bugarske. Kod Češke i SAD ovaj je pokazatelj, kao što je i očekivano, znatno viši od srpskog.

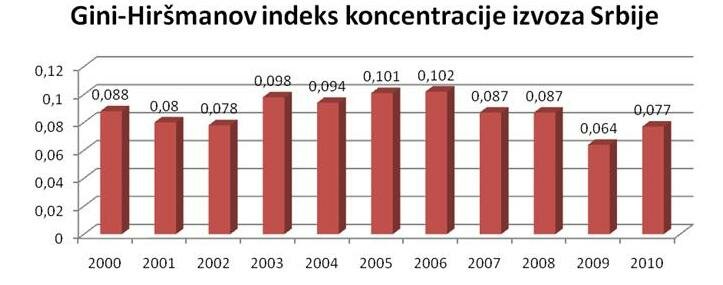

U kojoj meri je srpska izvozna ponuda specijalizovana, odnosno da li je srpski izvoz visoko specijalizovan u odnosu na zemlje okruženja? Izvršena izračunavanja ukazuju da je koeficijent koncentracije izvoza relativno nizak, slično kao i kod većine zemalja regiona (izuzetak je BIH), kao i razvijenih zemalja. Međutim, to nikako ne govori o širokoj ponudi naše izvozne privrede i njenoj povoljnoj strukturi već, pre svega, o nedostatku određenih konkurentnih proizvoda. Praktično, postoji samo nekoliko robnih grupa u domaćem izvozu koje imaju značajniji udeo, i to su po pravilu proizvodi niže faze finalizacije, odnosno proizvodi agro-industrijskog kompleksa (voće, šećer), proizvodi industrije osnovnih metala (čelični limovi, bakar, aliminijum) ili pak gume za automobile i obuća. Postojeće stanje je posledica nasleđene privredne strukture ali i očajničke potrebe domaće privrede da se poveća izvoz (''izvoz po svaku cenu''), što je u datim okolnostima moguće, pre svega, sa prozvodima niže faze finalizacije. Ipak, trenutno bi, svakako, bilo pogrešno zapostavljati primarne proizvode u kojima zemlja ima komparativne prednosti ali bi u perspektivi trebalo na osnovu baznih grana razvijati prerađivačke.

Posle 2000. došlo je do rasta koeficijenta robne koncentracije izvoza Srbije, i to do 2006. Posle toga došlo je do pada, te je njegova vrednost, ne računajući ekcesni pad 2009 (uzrokovan snažnim samnjenjem udela nekoliko robnih grupa koje pripadaju osnovnim metalima) i blag rast 2010, bitnije nepromenjena u odnosu na 2000.

Neophodno je da dođe do značajnog porasta stepena koncentracije kako bi se dostigle znatno veće vrednosti izvoza. Na primer, izvoz tri, četiri robne grupe u vrednosti od blizu milijarde evra (npr. putnički automobili iz Fijata) uticao bi na visok porast koncentracije izvoza Srbije, i, posledično, na snažan rast ukupne vrednosti izvoza. Frontalni porast vrednosti svih proizvoda iz izvozne ponude Srbije, bez pojave “izvoznih zvezda”, teško da može ukupan izvoz povećati na značajniju vrednost, barem u regionalnim okvirima.

Bugarska je poslednjih godina, zajedno sa pozitivnim reformskih koracima, beležila znatan pad ovog koeficijenta. Hrvatska je ostvarila pad ovog koeficijenta u odnosu na 2000. što je, pre svega, posledica pada udela izvoza brodova u ukupnom izvozu, ali je ovaj koeficijent i dalje viši od srpskog. Očekivno, SAD i Češka imaju relativno niske koeficijente koncentracije izvoza u 2008.

U ovoj fazi tranzicije, aktivna strategija izvoza trebalo bi da doprinese umerenom porastu koncentracije izvoza, čime bi se delimično anuliralo ''svaštarenje''. Dugoročno, poželjan put za Srbiju je izvozna difersifikacija, baziranje izvoza na velikom broju proizvoda više faze finalizacije, i što bi bilo najpoželjnije, izvoz zasnovan na novim proizvodima. U cilju postizanja izvozne diversifikacije neophodan je nastavak restrukturiranja kroz ubrzanu privatizaciju uz priliv stranog kapitala i transfer savremene tehnologije, ali i poboljšanje edukacije, dalja liberalizacija kao i formulisanje strategije unapređenja izvoza u kojoj bi bili identifikovani proizvodi u kojima zemlja ima komparativne prednosti.

Uzimajući u obzir korelisanost pada koeficijenta koncentracije izvoza sa značajnim prilivima stranih direktnih investicija, u bliskoj budućnosti bi se mogao očekivati dalji pad ovog koeficijenta (rast diverzifikacije izvozne strukture) i kod Srbije. Kada su u pitanju bivše socijalističke zemlje pa i Srbija relativno niska vrednost ovog koeficijenta posledica je i forsirane industrijalizacije koja je podrazumevala širok spektar industrijskih sektora bez značajnije specijalizacije. Dakle, ključ izvoznog uspeha leži u prilivu stranih direktnih investicija u propulzivne sektore koji bi ''proširili'' izvoznu ponudu Srbije.

Izvoz generišu strane direktne investicije

Rast domaće robne razmene u poslednjoj decenijii bio je impozantan, ali je ostvaren sa vrlo niske baze tako da Srbija ima u apolutnom izrazu vrlo nizak izvoz, a u manjoj meri i uvoz. Jasno je da sadašnja privredna struktura ne dozvoljava dugoročno ozbiljniji rast izvoza. Bazična pretpostavka za rast izvoza je, pored promene strukture, i porast proizvodnje, uzimajući u obzir visoku međuzavisnost tendencija domaće produkcije i izvoza. Izvesno je da će mnogo toga zavisiti od dinamike razmene na globalnom nivou i posebno u zapadnoj Evropi.

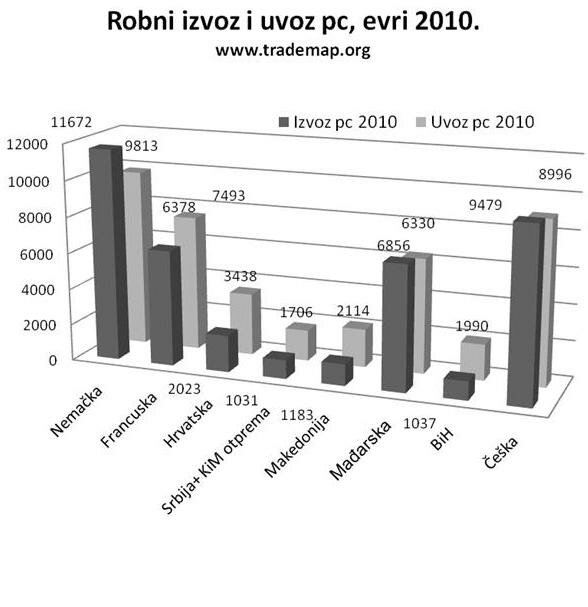

I pored visokih stopa rasta, apsolutna vrednost uvoza, je još uvek niska, posebno ako se uporedi Nemačkom i Francuskom, ili pak sa naprednijim zemljama u tranziciji gde je izvoz po stanovniku od 6 do 10 puta veći. Izvoz Srbije po stanovniku, od 1033 evra u 2010, je jedan od najnižih od svih zemalja u tranziciji.

Kao zemlja sa relativno malom vrednošću izvoza Srbija je, na osnovu jednostavnih zakonitosti ekonomije obima i transportnih troškova, orijentisana tako da najveći deo izvoza plasira u okolne zemlje, dok uvozi sa svetske pijace gde je roba najjeftinija. Valja pomenuti da se u trgovini sa geografski bliskim zemljama mogu konstatovati pozitivne tendencije od 2006. (izuzevši 2009), koje će se verovatno nastaviti u prvoj polovini druge decenije 21. veka, dok obrnuto važi za udaljene zemlje.

Da li će Srbija pratiti put uspešnih zemalja u tranziciji (sada članova EU) koje su u poslednjih petnaestak godina ostvarile značajan porast izvoza, uz drastično unapređenje njegove strukture (preorijentacija na proizvode više faze prerade) zavisiće pre svega od brzine restrukturiranja domaće ekonomija, odnosno priliva stranih direktnih investicija.

Fokusiranje na stimulisanje izvozno orijentisanih malih i srednjih preduzeća koja se bave proizvodnjom razmenljivih dobara čini se, sa obzirom na željeni cilj, izvesnom solucijom. Kada je u pitanju izvoz, treba napomenuti da je Bugarska jedina zemlja koja je ušla u Evropsku uniju, a da njen rast nije bio vođen auto i elektro industrijom. Nameće se zaključak da je potrebno da osim Fijata dođu i druge kompanije iz oblasti auto-industrije i elektro sektora. Srbija, dakle, treba da razvija izvoz srednjih tehnologija, za šta su presudne strane investicije.

Formiranje klastera je velika mogućnost za povećanje izvoza, posebno za velika tržišta kojima treba velika količina određene robe (naročito iz oblasti poljoprivrede). Na primer, trebalo bi da više firmi proizvodi iste proizvode po istim zadatim standardima koje nalaže tržište kome je namenjeno. Formiranje regionalnih klastera je jedna od mera regionalnog razvoja Srbije i put ka formiranju domaćih brendova. Takođe bi trebalo razmotriti mogućnost da se kroz više oblike saradnje sa zemljama razvijene ekonomije iskoristi preferencijalni status naše robe na ruskom tržištu i drugim tržištima.

U svakom slučaju, snažan rast izvoza i solidan porast industrije na kraju 2010. i početkom 2011. su ohrabrujući. Realni rast BDP u prvom kvartalu 2011. iznosio je tri procenta. Ipak, treba reći da je obeshrabrujuća slaba realizacija kapitalnih izdataka kao i naplata poreskih prihoda u prvim mesecima godine.

Komentari (0)

Unestite tekst komentara: