Ohrabrujući ’’startni’’ rezultati osiguranja izvoza u Srbiji

Autor: Milan Sekulić, direktor Sektora za osiguranje od komercijalnih rizika, AOFI

Nema sumnje da je svetska ekonomska kriza, čiji puni efekti još uvek nisu izraženi niti okončani, izvršila značajan uticaj na svetsko tržište. Svedoci smo značajnih promena uključujući i potpuni krah i nekih od, kako je to ranije smatrano, najznačajnih i najsigurnijih firmi na tržištu, kao što su Lehman Brothers ili AIG.

Po podacima koje je objavio Creditreform, tokom 2009. broj nesolventnih kompanija u evropskim zemljama uvećao se za 21,9% u poređenju sa 2008. Najveću negativnu promenu doživele su Španija gde je gotovo dupliran broj nesolventnih preduzeća, Irska sa povećanjem od 81,1%, Holandija (53%), Danska (51%), itd. Italija, nama zanimljiva kao tradicionalno tržište, tokom 2009. imala je više od 9.000 nesolventnih firmi (što je 40% više nego prethodne godine), a u Nemačkoj je čak 34.300 firmi dobilo takav status iste godine.

Jedan od zaključaka koji se prirodno nameće je da sigurnost nikada nije zagarantovana čak ni kada su najveći tržišni giganti u pitanju. Razlog tome ne moramo obavezno tražiti u neadekvatnoj poslovno-ekonomskoj politici posmatrane firme. Neretko, a posebno u periodima velikih ekonomskih promena, zahvaljujući tzv. „domino efektu“ koji prouzrokuju drugi eksterni faktori, mnoge firme se mogu suočiti sa ozbiljnim problemima likvidnosti pa čak i bankrotstvom bez obzira na stabilne ekonomske pokazatelje. Naravno, ovakvi eksterni faktori su često teško uočljivi a katkad, kao u slučajevima ozbiljnih ekonomskih kriza, kakva se dogodila 2008/2009, nije ih ni moguće blagovremeno predvideti.

Sa druge strane, sve veća konkurencija konstantno i neumoljivo stvara pritisak u borbi za najbolje moguće uslove koji se tržištu nude. Posledično, uvećanje stepena pogodnosti za kupca po pravilu vodi uvećanju rizika za prodavca. Jedan od najznačajnijih rizika u tim procesima je, svakako, rizik nenaplativosti potraživanja. Međutim, iako je poznat veliki broj različitih sredstava obezbeđenja plaćanja (bankarske garancije, akreditivi i sl.), u poslednje dve decenije kupci su sve manje voljni da takva sredstva obezbede prilikom kupovine. Razlozi su različiti, ali među najčešćim su u pitanju smanjenje (ili nedostatak) kreditne sposobnosti, dopunski troškovi, dopunska administracija, ali i bolji uslovi plaćanja konkurentnih dobavljača. Neretko, kao jedina opcija prodavcima preostaje davanje trgovinskog kredita (davanje robe uz odloženo plaćanje).

Iako bi neko mogao očekivati da će pomenuta kriza kao jedan od efekata imati konzervativniji pristup pri odobravanju uslova plaćanja, tržište pokazuje suprotne tendencije. Po istraživanju koje je izvršio holandski Atradius sredinom 2009. na uzorku od 3538 firmi iz 20 zemalja, više od 40% ispitanika je izjavilo da do promene uslova plaćanja nije ni došlo, približno 40% je liberalizovalo uslove plaćanja, dok je tek nekih 20% prodavaca umanjilo obim prodaje uz odloženo plaćanje.

Razloge za ovakav trend možemo tražiti u smanjenoj spremnosti banaka za finansiranjem klijenata i proceni prodavaca da im se preuzimanje uloge finansijera (kroz davanje trgovinskih kredita), posmatrano kao dodatni trošak, više isplati za zadržavanje postojećih kupaca u poređenju sa troškovima potrebnim za privlačenje novih.

Svi navedeni podaci nameću ozbiljno pitanje: na koji način se zaštititi od rizika neplaćanja uz zadržavanje (ili relaksaciju) uslova plaćanja kao način poboljšanja ponude ka tržištu?

Jedan od najdelotvornijih instrumenata, koji ispunjava sve postavljene zadatke, je osiguranje potraživanja. Iako se u zapadnoj Evropi gotovo trećina transakcija obezbeđuje uz pomoć osiguranja potraživanja, slobodno možemo reći da je u našoj zemlji ova usluga relativno malo poznata. Delujući kroz dve funkcije: preventivnu i aktivnu, ova usluga obezbeđuje izvesnost u naplati uz minimalnu administraciju i cenu konkurentnu alternativnim sredstvima obezbeđenja. Najčešće, osiguravači ove vrste na sebe preuzimaju obavezu analize kupaca i procene njihove sposobnosti plaćanja, učešće u naplati potraživanja u osiguranim slučajevima i isplatu odštete iz sopstvenog potencijala (uobičajeno u visini 85% originalnog duga) ukoliko naplata od originalnog dužnika izostane.

Osiguranje potraživanja: situacija u Srbiji

Na našem tržištu ovakvu vrstu obezbeđenja za sada nudi samo Agencija za Osiguranje i Finansiranje izvoza (AOFI) koja je, u skladu sa namenom za koju je osnovana, ovu vrstu usluge u prilici da ponudi samo izvoznicima. Shodno tome, dosadašnji korisnici osiguranja potraživanja u Srbiji su bila isključivo izvozna preduzeća. Ipak, realno je očekivati da neće proći mnogo vremena do pojave i drugih, privatnih osiguravajućih kuća koje će biti u prilici da ponudu ove usluge prošire i na domaće tržište.

Iskazano u ciframa, tokom 2010. godine 57 izvoznih firmi iz Srbije odlučilo se za ovakav vid zaštite osiguravajući vrednost izvoza od 442.173.324 evra. Posmatrajući podatke STO o ostvarenom izvozu robe iz Srbije u 2010. to praktično znači da je na ovaj način od neplaćanja zaštićeno 6% izvoza iz Republike Srbije. Ako se u obzir uzmu činjenice da se u međunarodnoj ponudi ove usluge „pokrivenost izvoza“ od 10% smatra izuzetnom i da AOFI osiguranje ino-potraživanja tržištu nudi svega 6 godina, podatak svakako dodatno dobija na značaju.

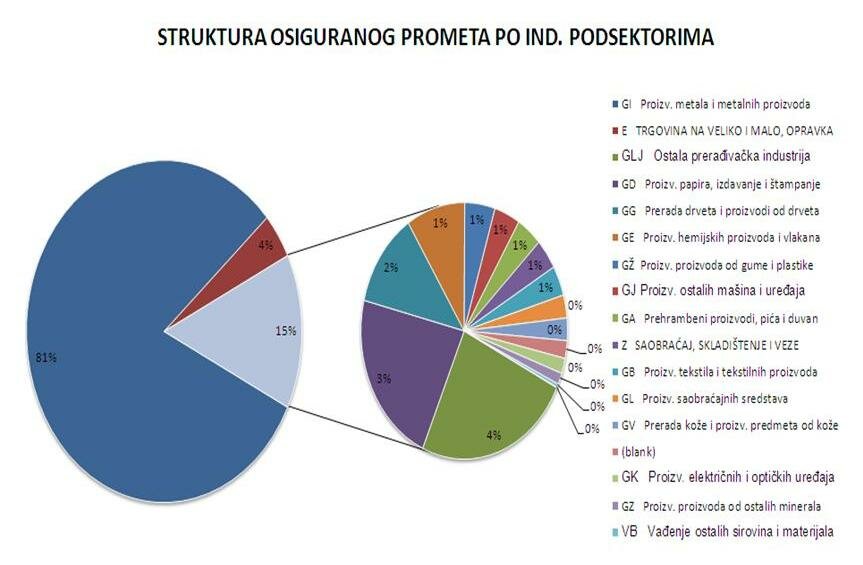

Najveći korisnici po osiguranom obimu izvoza iz Srbije dolaze iz metalskog sektora sa učešćem od čak 81%, dok je preostala struktura relativno dobro raspoređena i odgovara ukupnoj izvoznoj strukturi zemlje.

Verovatno najvažniji podatak je da je tokom 2010. od 2.840.717 evra vrednosti prijavljenih šteta Agencija aktivnim učešćem pomogla u naplati 1.674.706 evra od kupaca, dok je svojim osiguranicima iz sopstvenog fonda isplatila 790.890 evra.

Postoji opšti konsenzus da će privreda Srbije u narednom periodu morati sve više da razvija izvoznu orijentaciju. Međutim, strana tržišta sa sobom, pored dobre prilike, nude i mnoge ozbiljne izazove. Drugačija kultura, uslovi saradnje, oštra konkurencija i sve veći zahtevi tržišta, uz neizvesnu budućnost svetske ekonomije, svakako, će domaćim privrednicima nametnuti i nove probleme. Domaće firme, kako bi bile u prilici da održe ubrzani tempo globalne ekonomije, moraju se prilagođavati opštim trendovima i koristiti sve raspoložive resurse kako bi se zaštitili ili barem minimalizovali rizike poslovanja. Istina, osiguranje potraživanja kao jedna od značajnih alatki u tom smislu za sada je dostupna samo izvoznicima, ali samo je pitanje vremena kada će ista usluga biti ponuđena i u domaćem prometu. Do tog trenutka, možemo biti zadovoljni činjenicom da barem naša izvozna ponuda ima priliku da i ponuđenim uslovima plaćanja bude konkurentna drugim inostranim dobavljačima.

Komentari (0)

Unestite tekst komentara: